Infos zur Grundsteuer

Verbleibende Zeit bis Fristende zur Abgabe der Steuererklärung.

Die neue Grundsteuerreform – Eine lästige Pflicht für jeden Immobilienbesitzer - Sichern Sie sich rechtzeitig Unterstützung

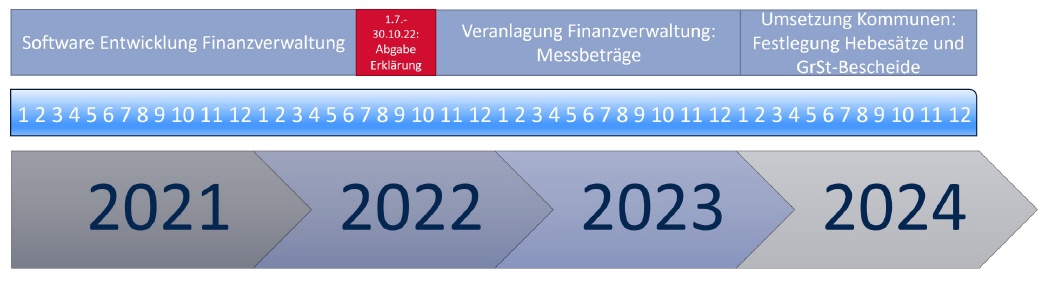

Im Sommer 2022 wird es eine deutschlandweite Neubewertung aller Grundstücke (hierzu zählen auch Eigentumswohnungen) für die Festsetzung der Grundsteuer geben.

Von der Grundsteuerreform werden alle Grundstückseigentümer der ca. 36 Mio. wirtschaftliche Einheiten (bebaute und unbebaute Grundstücke sowie Betriebe der Land und Forstwirtschaft) in ganz Deutschland betroffen sein.

In diesem Zusammenhang werden alle Grundstückseigentümer dazu verpflichtet, Steuererklärungen zur Wertermittlung Ihrer Immobilien einzureichen. Nach dem Willen des Gesetzgebers sollen alle betroffenen Steuerpflichtigen im Zeitraum vom 01. Juli 2022 bis spätestens zum 31. Oktober 2022 eine Steuererklärung zur Ermittlung der Grundsteuerwerte auf den Bewertungsstichtag 01. Januar 2022 digital an das Finanzamt übermitteln.

Auf Grundlage der im Sommer 2022 einzureichenden Steuererklärungen werden mit Wirkung zum 01. Januar 2025 neue Grundsteuerwerte festgesetzt – damit zum 01.01.2025 die neue Grundsteuer greifen kann.

Erklärungspflichten:

Grundsätzlich haben Steuerpflichtige gem. 228 Abs. 1 Bewertungsgesetz Erklärungen zur Feststellung der Grundsteuerwerte abzugeben, wenn sie hierzu durch die Finanzbehörde aufgefordert werden.

Gleichwohl wird es nicht in allen Fällen individuellen Aufforderungsschreiben der Finanzbehörde geben.

Vielmehr wird die Aufforderung zur Erklärungsabgabe durch öffentliche Bekanntmachung im Bundesanzeiger erfolgen. In einigen Bundesländern erhalten aber private Grundstückseigentümer eine schriftliche Erinnerung und einen Auszug der schon bekannten Daten.

Die Abgabefrist für die erste Hauptfeststellung der Grundsteuerwerte wird voraussichtlich der 01. Juli 2022 – 31. Oktober 2022 sein.

Allgemeiner Verfahrensablauf:

Die 3-stufige Berechnungsmethodik bleibt bei der Festsetzung der neuen Grundsteuer grundsätzlich bestehen.

Das bedeutet, dass zunächst der sog. Grundsteuerwert (bislang: Einheitswert) durch das zuständige Finanzamt festgesetzt wird.

Dann wird der sog. Grundsteuermessbetrag (durch Multiplikation des Grundsteuerwertes mit der Grundsteuermesszahl) ebenfalls durch das zuständige Finanzamt durch gesonderten Steuerbescheid bekanntgegeben.

Im letzten Schritt setzt die Gemeinde die endgültige Grundsteuer durch Anwendung des jeweiligen Hebesatzes fest.

Neue Bewertungsvorschriften für Grundvermögen:

Eigentlich ist die Grundsteuer bundesweit einheitlich gesetzlich durch das Grundsteuergesetz geregelt.

Auf Grund einer "Länderöffnungsklausel" können einzelne Bundesländer aber ihre eigenen Grundsteuergesetze erlassen.

In den meisten Bundesländern – hierzu zählt auch Nordrhein-Westfalen – gelten die selben Regeln zur Bewertung von Grundstücken !

Bayern, Baden-Württemberg, Niedersachsen, Hessen und Hamburg wenden hingegen jeweils abweichende eigene Bewertungsmethoden an.

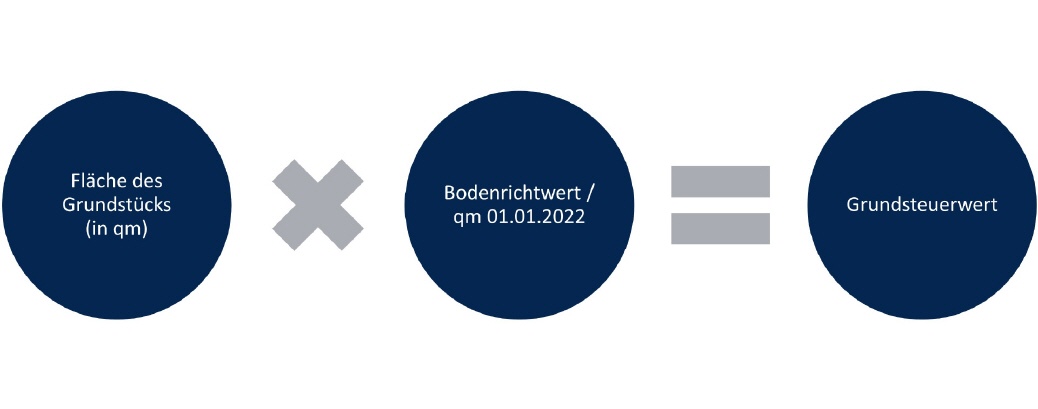

Bewertung der unbebauten Grundstücke:

Die Bewertung der unbebauten Grundstücke erfolgt zukünftig durch die Multiplikation der Grundstücksgröße mit dem sog. Bodenrichtwert.

Hierbei ist zu beachten, dass grds. keine Berücksichtigung von Wertabweichungen z. B. durch Grundstücktiefen (Vorder- und Hinterland) oder einem schlechten Schnitt berücksichtigt werden.

Formel:

Bewertungsverfahren

Die Bewertung der sog. Wohngrundstücke erfolgt durch das Ertragswertverfahren.

Die Bewertung der sog. Nicht-Wohngrundstücke erfolgt durch das Substanzwertverfahren.

Grundsätzlich gibt es acht verschiedene Grundstücksarten im Grundsteuerrecht:

8 Grundstücksarten

| Ertragswertverfahren | Substanzwertverfahren |

| 1.Einfamilienhäuser | 5. Geschäftsgrundstücke |

| 2.Zweifamilienhäuser | 6. gemischt genutzte Grundstücke |

| 3.Mietwohngrundstücke | 7. Teileigentum |

| 4. Eigentumswohnungen | 8. sonstige bebaute Grundstücke |

Grundstücksarten

Wohngrundstücke:

Einfamilienhaus: Einfamilienhäuser sind Wohngrundstücke, die eine Wohnung enthalten und kein Wohnungseigentum sind. Ein Grundstück ist auch dann ein Einfamilienhaus, wenn die Wohnfläche mindestens 50 % der gesamten Fläche beträgt und neben der Wohnung weitere Räume nicht zu Wohnzwecken genutzt werden, welche die Eigenart als Einfamilienhaus nicht wesentlich beeinträchtigen.

Zweifamilienhaus: Zweifamilienhäuser sind Wohngrundstücke, die zwei Wohnungen enthalten und kein Wohnungseigentum sind. Ein Grundstück ist auch dann ein Zweifamilienhaus, wenn die Wohnfläche mindestens 50 % der gesamten Fläche beträgt und neben den Wohnungen weitere Räume nicht zu Wohnzwecken genutzt werden, welche die Eigenart als Zweifamilienhaus nicht wesentlich beeinträchtigen.

Mietwohngrundstück:

Mietwohngrundstücke sind Grundstücke, die zu mehr als 80 % der Wohn- und Nutzfläche Wohnzwecken dienen und nicht Ein- und Zweifamilienhäuser oder Wohnungseigentum sind. Das gilt auch, wenn sich die Wohnungen in unterschiedlichen Gebäuden befinden.

Wohnungseigentum: Wohnungseigentum ist das Sondereigentum an einer Wohnung und der dazugehörende Miteigentumsanteil an dem gemeinschaftlichen Eigentum.

Das Sondereigentum kann auch an Räumen in einem noch nicht errichteten Gebäude eingeräumt werden. In einem solchen Fall liegt ein unbebautes Grundstück vor.

Ein Nichtwohngrundstück ist ein bebautes Grundstück, das zu überwiegenden Teilen nicht zu Wohnzwecken genutzt wird.

Teileigentum:

Teileigentum ist das Sondereigentum an Räumen eines Gebäudes, die nicht zu Wohnzwecken genutzt werden, und der dazugehörende Miteigentumsanteil an dem gemeinschaftlichen Eigentum.

Gemischt genutztes Grundstück:

Gemischt genutzte Grundstücke sind Grundstücke, die teilweise zu Wohnzwecken und teilweise zu anderen Zwecken (z. B. eigenen oder fremden betrieblichen oder öffentlichen Zwecken) genutzt werden und nicht Ein- und Zweifamilienhäuser, Mietwohngrundstücke, Wohnungseigentum, Teileigentum oder Geschäftsgrundstücke sind.

Geschäftsgrundstück:

Geschäftsgrundstücke sind Grundstücke, die zu mehr als 80 % der Wohn- und Nutzfläche eigenen oder fremden betrieblichen oder öffentlichen Zwecken dienen und nicht Teileigentum sind.

Sonstiges bebautes Grundstück:

Sonstige bebaute Grundstücke sind Grundstücke, die keine Wohn- und Geschäftsgrundstücke, gemischt genutzte Grundstücke oder Teileigentum sind und weder Wohnzwecken noch eigenen oder fremden betrieblichen oder öffentlichen Zwecken dienen, z. B. Clubhäuser, Vereinshäuser, Bootshäuser, studentische Verbindungshäuser, Turnhallen, Schützenhallen und Jagdhütten.

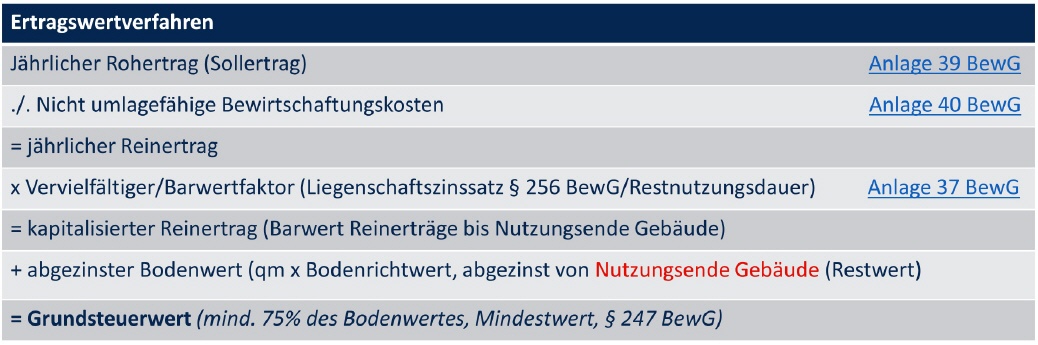

Ertragswertverfahren

Das Ertragswertverfahren basiert im Wesentlichen auf den durchschnittlichen Sollertrag der jeweiligen Gemeinde in Form einer Nettokaltmiete je qm; in Abhängigkeit des Baujahrs des Gebäudes und der Wohnungsgröße.

Die Wohnfläche wird hierbei nach der Wohnflächenverordnung ermittelt.

Der Grundsteuerwert im Ertragswertverfahren ergibt sich aus der Summe des kapitalisierten Reinertrags und dem abgezinsten Bodenwert.

Der kapitalisierte Reinertrag ermittelt sich zunächst, indem vom sog. Rohertrag die pauschalierten Bewirtschaftungskosten abgezogen werden.

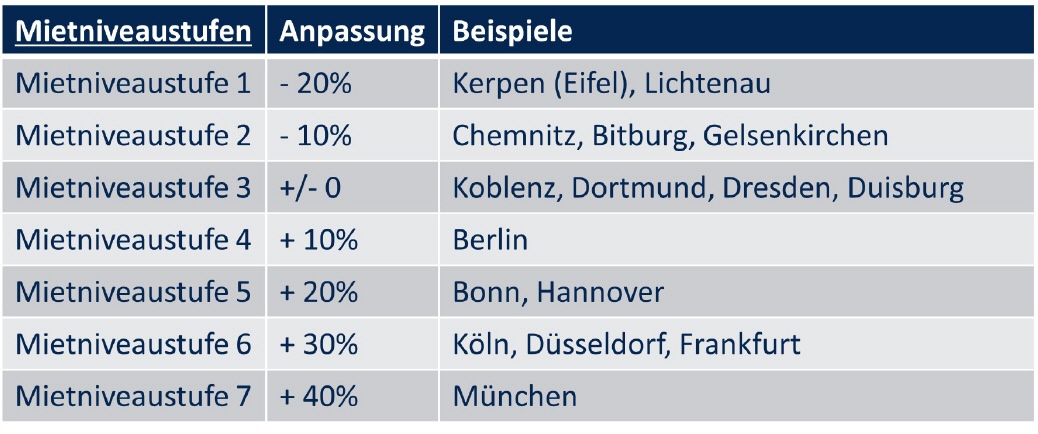

Beim Rohertrag ist grundsätzlich nach Bundesland, Gebäudeart, Wohnfläche und Baujahr zu differenzieren.

Weiterhin sind in den meisten Bundesländern lageabhängig Zu- und Abschläge vorzunehmen:

Unterschiedliche Lagen

Bewirtschaftungskosten

Die Bewirtschaftungskosten ergeben sich aus der Restnutzungsdauer des Gebäudes und der Grundstücksart.

Nach Abzug der Bewirtschaftungskosten vom Rohertrag, wird das Ergebnis, da es sich um einen kapitalisierten Wert handelt, noch mit einem Vervielfältiger multipliziert. Der Vervielfältiger ist abhängig vom Liegenschaftszins und der Restnutzungsdauer des Gebäudes.

Abschließend wird zum kapitalisierten Reinertrag noch der abgezinste Bodenwert addiert.

Ertragswertverfahren für Wohngrundstücke

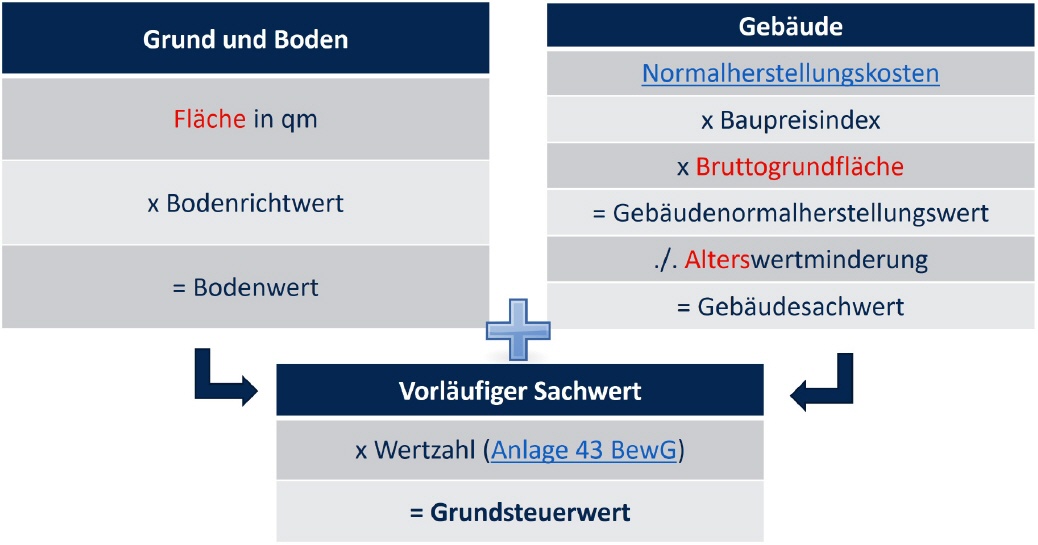

Sachwertverfahren

Das Sachwertverfahren findet grundsätzlich für Nichtwohngrundstücke Anwendung, weil auf dem Grundstücksmarkt keine übliche Miete flächendeckend für diese Objekte vorliegt. Die Bewertung im Sachwertverfahren basiert auf dem Gebäudesachwert und dem Bodenwert. Das Ergebnis wird sodann mit einer Wertzahl multipliziert.

Die Ermittlung des Bodenwerts im Sachwertverfahren bestimmt sich nach den Regeln für unbebaute Grundstücke (siehe Abschnitt „unbebaute Grundstücke“).

Das Sachwertverfahren geht zunächst von den sog. Normalherstellungskosten aus.

Die Normalherstellungskosten – angepasst um einen Baupreisindex – werden mit der Bruttogrundfläche multipliziert.

Die Höhe der Normalherstellungskosten hängt von der konkreten Gebäudeart ab.

Gebäudearten im Sachwertverfahren

- Gemischt genutzte Grundstücke (Wohnhäuser mit Mischnutzung)

- Banken und ähnliche Geschäftshäuser

- Bürogebäude, Verwaltungsgebäude

- Gemeindezentren, Vereinsheime, Saalbauten, Veranstaltungsgebäude

- Kindergärten (Kindertagesstätten), allgemeinbildende Schulen, berufsbildende Schulen, Hochschulen, Sonderschulen

- Wohnheime, Internate, Alten-, Pflegeheime

- Krankenhäuser, Kliniken, Tageskliniken, Ärztehäuser

- Beherbergungsstätten, Hotels, Verpflegungseinrichtungen

- Sporthallen

- Tennishallen

- Freizeitbäder, Kur- und Heilbäder

- Verbrauchermärkte

- Kauf- und Warenhäuser

- Autohäuser ohne Werkstatt

- Betriebs- und Werkstätten eingeschossig oder mehrgeschossig ohne Hallenanteil; industrielle Produktionsgebäude, Massivbauweise

- Betriebs- und Werkstätten, mehrgeschossig, hoher Hallenanteil; industrielle Produktionsgebäude, überwiegend Skelettbauweise

- Lagergebäude ohne Mischnutzung, Kaltlager

- Lagergebäude mit bis zu 25 Prozent Mischnutzung

- Lagergebäude mit mehr als 25 Prozent Mischnutzung

- Museen, Theater, Sakralbauten

- Reithallen, ehemalige landwirtschaftliche Mehrzweckhallen, Scheunen und Ähnliches

- Stallbauten

- Hochgaragen, Tiefgaragen und Nutzfahrzeuggaragen

- Einzelgaragen, Mehrfachgaragen

- Carports und Ähnliches

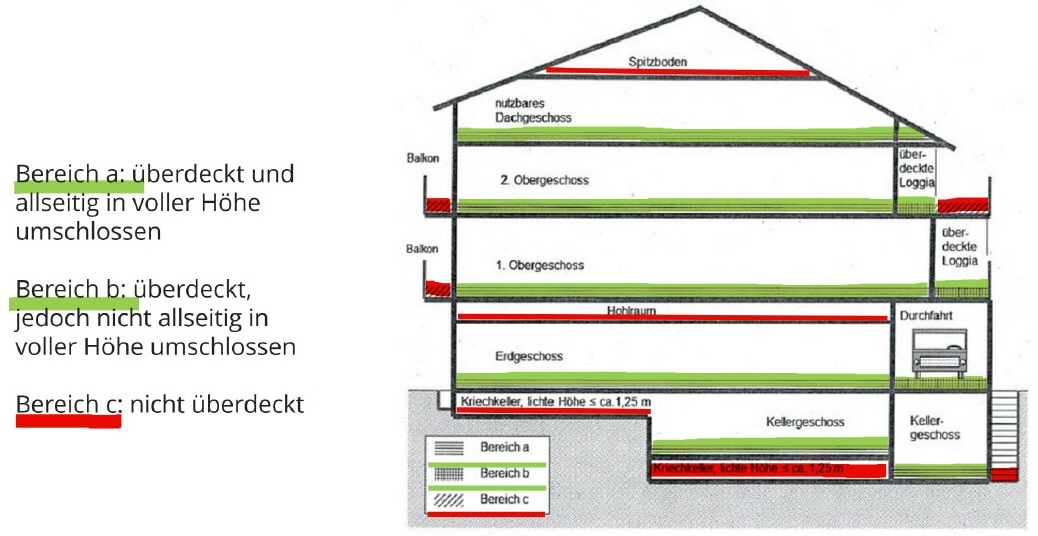

Bruttogrundfläche

Die Bruttogrundfläche ist dabei am schwierigsten zu ermitteln, sofern diese noch nicht vorliegt.

Die Bruttogrundfläche ist die Summe der Grundflächen aller Grundrissebenen (inkl. Mauerwerk), inkl. überdachte Terrassen und unter Einbeziehung von Dachgeschossen mit einer Höhe von mehr als 1,25 Meter.

Ermittlung der Bruttogrundfläche

Nach der Multiplikation der Normalherstellungskosten mit der Bruttogrundfläche wird eine Alterswertminderung abgezogen.

Abschließend wird der vorläufige Sachwert (Gebäudesachwert zuzüglich Bodenwert) mit einer Wertzahl multipliziert. Die Multiplikation mit der Wertzahl dient dazu, den im Wesentlichen nur kostenorientierten vorläufigen Sachwert an die allgemeinen Wertverhältnisse auf dem örtlichen Grundstücksmarkt anzupassen.

Sachwertverfahren für Nicht-Wohngrundstücke

Details und Zweifelsfragen

Für alle Details und Zweifelsfragen gibt es einen "Koordinierten Ländererlass zur Anwendung des Siebenten Abschnitts des Zweiten Teils des Bewertungsgesetzes zur Bewertung des Grundbesitzes (allgemeiner Teil und Grundvermögen) für die Grundsteuer ab 1. Januar 2022", eine Art "Grundsteuerrichtlinie" mit vielen ergänzenden Hinweisen.

Hier kommen Sie zum Koordinierten Ländererlass zur Grundsteuer [1.199 KB]